ç°â╚(nĘĘi)áśI(yĘĘ)╣▄└Ý▄Ť╝■řłţ^ĆS╔╠úČĎ▓ϬŞ░Ş█╔¤╩đ┴╦íú

6ď┬27╚ŇúČË├ËĐżW(wĘúng)Żj(luĘ░)úĘ600588.SHúę▀f▒ÝŞ█Ż╗╦¨úČŇř╩ŻÚ_ćóŞ█╣╔IPOÍ«┬├íú

Ë├ËĐżW(wĘúng)Żj(luĘ░)äô(chuĘĄng)┴óË┌1988─ŕúČ╩ăÍđç°ĂˇśI(yĘĘ)╣▄└Ý▄Ť╝■Á─ś╦(biĘío)ŚUúČďšď┌2001─ŕż═ÁăŕĹA╣╔úČË┌╔¤Ż╗╦¨╔¤╩đíú▓╗▀^úČ┤╦ĽrŞ░Ş█úČîŽË├ËĐ°Đď┐╔─▄▓ó▓╗╦Ń╩ăÎţ╝ĐĽrÖC(jĘę)úČ╣ź╦żŇř╠ÄË┌śI(yĘĘ)┐âíóŞ▀╣▄ŰpÍěŇ╩ÄÍ«Íđíú

─ೡ(bĘĄo)öÁ(shĘ┤)ô■(jĘ┤)´@╩żúČË├ËĐ2024─ŕ?duĘČ)I╩Ň91.53â|ď¬úČ═Č▒╚¤┬╗Č6.57%ú╗Üw─Şâ˘└űŁÖ╠Łôp20.61â|ď¬úČ═Č▒╚¤┬╗Č113.13%íúśI(yĘĘ)┐âÍ«═ÔúČ╣ź╦żŞ▀╣▄łF(tuĘón)ŕá(duĘČ)15éÇď┬â╚(nĘĘi)╚ř┤╬Ň{(diĘĄo)ŇűúČäô(chuĘĄng)╩╝╚╦═§╬─żęË┌2025─ŕ3ď┬Íěđ┬│÷╔ŻŻË╚╬┐é▓├íú

«ö(dĘíng)37ÜqÁ─Ë├ËĐË÷ÁŻAIĽr┤˙úČĂńŻ╗│÷Á─▓óĚăŮD(zhuĘún)đ═ŻŢłˇ(bĘĄo)úČ°╩ă▀B└m(xĘ┤)â╔─ŕ╠ŁôpÁ─│╔┐âć╬íú▀@╝Ďď°▒╗Îu(yĘ┤)×Úí░Íđç°SAPí▒Á─└¤┼Ă▄Ť╝■╔╠┤╦ĚČöMŞ░Ş█╔¤╩đÁ─Ëő(jĘČ)äŁúČ─▄│╔×ÚĂĂżÍÁ─ŕP(guĘín)ŠIćßú┐

â˘└űŁÖ╬ň▀BŻÁ

4ď┬22╚Ňđű▓╝╗I䣪█╣╔╔¤╩đúČ6ď┬27╚Ň▀f▒ÝúČË├ËĐżW(wĘúng)Żj(luĘ░)Á─Ş░Ş█╣Ł(jiĘŽ)ÎÓ┐╔Í^żoťÉíú

îŽË┌Ş█╣╔╔¤╩đÁ─ďşĎ˛úČË├ËĐżW(wĘúng)Żj(luĘ░)ĚQúȤÁ×Ú╔ţ╚Ű═Ă▀M(jĘČn)╣ź╦ż╚źă˛╗»2.0Ĺ(zhĘĄn)┬ďúČ╝ËĆŐ(qiĘóng)┼cż│═Ô┘Y▒ż╩đł÷ËúČ▀M(jĘČn)Ď╗▓Ż╠ß╔ř╣ź╦żżC║¤ŞéáÄ┴Žíú

Ć─ŻŘ╬ň─ŕÁ─śI(yĘĘ)┐âüÝ┐┤úČďô╣ź╦żáI╩Ҥ╚╔ř║ˇŻÁúČ2020─ŕí¬2023─ŕ?duĘČ)I╩Ňż¨▒ú│Íď÷ÚLáţĹB(tĘĄi)úČÁź2024─ŕ═Č▒╚¤┬╗Č6.57%Í┴91.53â|ď¬íúÜw─Şâ˘└űŁÖät╩ă╬ň▀BŻÁúČ2020─ŕĂńÜw─Şâ˘└űŁÖ×Ú9.89â|ď¬úČ2022─ŕĎĐŻÁÍ┴2.19â|ď¬úČ2023─ŕíó2024─ŕätĚÍäe╠Łôp9.67â|ď¬íó20.61â|ď¬íú

ď┌Ňđ╣╔Ľ°ÍđúČË├ËĐîó╠ŁôpÁ─ďşĎ˛┐éŻY(jiĘŽ)×Ú╦─Řc(diĘún)ú║í░ŇđöłÝö╝ë┐═Ţ╝░┼cĂń║¤Î¸Á─┐═ŢúČ╬┤îŹ(shʬ)ČF(xiĘĄn)└űĎŠú╗║╦đ─«a(chĘún)ĂĚÁ─│╔╩ýÂ╚Í▒ŻËË░ÝĹáI╩Ň╝░└űŁÖ┬╩▒ÝČF(xiĘĄn)ú╗Đđ░l(fĘí)Ëő(jĘČ)äŁÁ─┤ˇ┴┐ă░Ă┌═Â┘Yú╗ńN╩█│╔▒ż╝░▀\(yĘ┤n)áIÚ_Ížď÷╝Ëíúí▒

┼c┤╦═ČĽrúČďô╣ź╦ż├ź└ű┬╩Ď▓ď┌¤┬╗Číú2020─ŕ╝░2021─ŕúČË├ËĐżW(wĘúng)Żj(luĘ░)├ź└ű┬╩▀Ç▒ú│Íď┌61%Ďď╔¤úČÁź2024─ŕĎĐŻÁÍ┴47.54%úČŻ˝─ŕĎ╗╝żÂ╚ŻÁÍ┴39.06%íú

îŽË┌2025─ŕĎ╗╝żÂ╚▒ÝČF(xiĘĄn)úČŇđ╣╔Ľ°Í╗Ëđ┴╚┴╚ÄÎ╣Pú║í░ŻěÍ┴2025─ŕ3ď┬31╚ŇÍ╣Á─╚řéÇď┬úČ╬ĎéâÁ─╩Ň╚Ű╝░└űŁÖŢ^2024─ŕ═ČĂ┌¤┬ŻÁúČ͸ϬË╔Ë┌┐═Ţź@╚í╝░Ě■äŇ(wĘ┤)Ż╗ŞÂÍ▄Ă┌ĐËÚLíú╬Ďéâ?yĘşu)Úď÷Ć?qiĘóng)Ż╗ŞÂ─▄┴ŽÂ°Î÷│÷Á─═Â┘YÁ─╩ŇĎŠ╚ďď┌Í▓Ż´@ČF(xiĘĄn)úČ╔đ╬┤═ŕ╚źˇwČF(xiĘĄn)ď┌╬ĎéâĂ┌â╚(nĘĘi)Á─ěö(cĘói)äŇ(wĘ┤)▒ÝČF(xiĘĄn)╔¤íúí▒

4ď┬25╚ŇúČË├ËĐżW(wĘúng)Żj(luĘ░)¤˛╔¤Ż╗╦¨┼ű┬ÂÁ─2025─ŕĎ╗╝żÂ╚ěö(cĘói)łˇ(bĘĄo)ŞŘ╚ź├ŠúČĎ╗╝żÂ╚Ë├ËĐáI╩Ň13.78â|ď¬úČ═Č▒╚¤┬╗Č21.22%ú╗â˘╠Łôp7.36â|ď¬úČ═Č▒╚¤┬╗Č62.5%ú╗┐█Ěăâ˘╠Łôp7.94â|ď¬úČ═Č▒╚¤┬╗Č76%íú

ߜÓŕP(guĘín)ćľţ}úČŻŤ(jĘęng)Ł˙(jĘČ)îž(dĘúo)łˇ(bĘĄo)ËŤŇ▀¤˛Ë├ËĐżW(wĘúng)Żj(luĘ░)░l(fĘí)╚ą▓╔ďLÓ]╝■úČÍ┴░l(fĘí)ŞňúČîŽĚŻ▓ó╬┤ËŔĎď╗ěĆ═(fĘ┤)íú

15éÇď┬╚řôQ┐é▓├

├ŠîŽÍTÂÓ╠˘Ĺ(zhĘĄn)úČË├ËĐżW(wĘúng)Żj(luĘ░)╚╦╩┬Ň{(diĘĄo)ŇűäËθË╚×Ú═╗│÷úČĂńÍđĎď┐é▓├┬Ü╬╗ÎâäË×Ú┤˙▒Ýíú

ިô■(jĘ┤)2024─ŕ1ď┬2╚Ňíó2025─ŕ1ď┬2╚Ň║═2025─ŕ3ď┬28╚ŇÁ─╣źŞŠúČË├ËĐżW(wĘúng)Żj(luĘ░)┐é▓├┬Ü╬╗ŻŤ(jĘęng)Üv┴╦ÂÓ┤╬ÎâäËú║Ć─äô(chuĘĄng)╩╝╚╦═§╬─żęÚ_╩╝úȤ╚║ˇË╔ŕÉĆŐ(qiĘóng)▒°íóŘSŕÉ║ŕŻË╚╬úČÎţŻKËÍ╗ěÁŻ═§╬─żę╩ÍÍđíúÍÁÁ├ÎóĎÔÁ─╩ăúČŘSŕÉ║ŕô˙(dĘín)╚╬┐é▓├Á─ĽrÚgâH×Ú3éÇď┬íú

ŕÉĆŐ(qiĘóng)▒°╩ăË├ËĐżW(wĘúng)Żj(luĘ░)Á─ď¬└¤╝ë╚╦╬´úČĂńË┌1976─ŕ9ď┬│÷╔˙úČ╣ĄîW(xuĘŽ)îW(xuĘŽ)╩┐úČ2000─ŕ╝Ë╚ŰË├ËĐúČď°╚╬ĚÍ╣ź╦żńN╩█ŻŤ(jĘęng)└ÝúČĚÍÍžÖC(jĘę)śő(gĘ░u)╣▄└Ý┐é▓┐ěô(fĘ┤)ěč(zĘŽ)╚╦úČĚÍ╣ź╦ż┐鯍(jĘęng)└ÝúČ╣ź╦żÍ˙└Ý┐é▓├íóŞ▒┐é▓├íóŞ▀╝ëŞ▒┐é▓├íół╠(zhʬ)đđ┐é▓├íó┐é▓├íóÂş╩┬úČđ┬Á└┐Ă╝╝Âş╩┬ÚLúČ┐鯍(jĘęng)└ÝÁ╚┬ÜäŇ(wĘ┤)íú

2025─ŕ1ď┬úČŕÉĆŐ(qiĘóng)▒°Ď˛╣ĄÎ¸Ň{(diĘĄo)ŇűďşĎ˛╔ŕŇłŮo╚ą╦¨ô˙(dĘín)╚╬Á─Ë├ËĐżW(wĘúng)Żj(luĘ░)┐é▓├┬ÜäŇ(wĘ┤)úČËđÍ°║ú═Ô╣ĄÎ¸▒│ż░Á─ŘSŕÉ║ŕ┐ŇŻÁ┐é▓├╬╗Í├íú

┘Y┴¤´@╩żúČŘSŕÉ║ŕ1963─ŕ│÷╔˙úČŰŐÜÔ╣Ą│╠▓ę╩┐íú╝Ë╚ŰË├ËĐżW(wĘúng)Żj(luĘ░)Í«ă░úČŘSŕÉ║ŕď°Ë┌ÂÓ╝Ďͬ├ű┐šç°╣ź╦żô˙(dĘín)╚╬Ş▀╝ë╣▄└Ý┬ÜäŇ(wĘ┤)úČĂńË┌2021─ŕ8ď┬Í┴2024─ŕ10ď┬¤╚║ˇô˙(dĘín)╚╬SAP SE╚źă˛ł╠(zhʬ)đđŞ▒┐é▓├╝░SAP┤ˇÍđ╚Aů^(qĘ▒)┐é▓├ú╗ď┌┤╦Í«ă░úČĂńË┌2014─ŕ10ď┬Í┴2021─ŕ7ď┬?liĘón)˙╚╬┤¸áľ╣ź╦ż┤ˇÍđ╚Aů^(qĘ▒)┐é▓├┬ÜäŇ(wĘ┤)íú┤╦═ÔúČ1992─ŕ7ď┬Í┴2010─ŕ10ď┬Ă┌ÚgúČŘSŕÉ║ŕď°╚╬▒▒ŰŐżW(wĘúng)Żj(luĘ░)╣ź╦żÍđç°ů^(qĘ▒)▀\(yĘ┤n)áI╔╠┐é▓├íú

▓╗▀^╔¤╚╬âH3éÇď┬úČŘSŕÉ║ŕ╗╦┘đÂ╚╬úČäô(chuĘĄng)╩╝╚╦═§╬─żęŰS╝┤Íěđ┬ł╠(zhʬ)ŇĂ┐é▓├Í«┬Üíú═§╬─żę╗ěÜwÍ«ŰHúČŕÉĆŐ(qiĘóng)▒°đÂ╚╬Âş╩┬Ď╗┬ÜúČĂń¤»╬╗Ë╔ŘSŕÉ║ŕŻË╚╬íú

ŻěÍ┴Ňđ╣╔Ľ°┼ű┬ÂÍ«╚ŇúČ═§╬─żę┐ěÍĂË├ËĐżW(wĘúng)Żj(luĘ░)41.59%╣╔ÖÓ(quĘón)íú░┤ŇŇË├ËĐżW(wĘúng)Żj(luĘ░)7ď┬11╚ŇA╣╔╩Ň▒PĽrÁ─╩đÍÁ463â|Ëő(jĘČ)╦ŃúČ═§╬─żę│Í╣╔ârÍÁ╝s193â|ď¬íú

Ć─┘Y▒ż╩đł÷ĎÄ(guĘę)┬╔üÝ┐┤úČáśI(yĘĘ)═Ę│úĽ■▀xô˝śI(yĘĘ)┐â╔¤đđĂ┌╗˛Ĺ(zhĘĄn)┬ďăň╬˙Ă┌ćóäË┐š╩đł÷╔¤╩đúČĎďź@╚íŞŘŞ▀╣└ÍÁíúÁźË├ËĐżW(wĘúng)Żj(luĘ░)ď┌▀B└m(xĘ┤)╠Łôpíó╣▄└ÝîËţlĚ▒ÎâäËÁ─▒│ż░¤┬╝Ë╦┘═Ă▀M(jĘČn)Ş█╣╔IPOúČŰy├ÔÎî╚╦▓┬ťyĂń▒│║ˇ╩ăĚ˝┤Šď┌┘YŻŠť│đë║Á─ČF(xiĘĄn)îŹ(shʬ)┐╝┴┐í¬í¬▒M╣▄ďô╣ź╦żîóďşĎ˛ÜwË┌ í░╚źă˛╗»Ĺ(zhĘĄn)┬ďí▒úČÁź╩đł÷ŞŘŕP(guĘín)ÎóÁ─╩ăúČŞ█╣╔═Â┘YŇ▀─▄Ě˝ŻË╩▄Ď╗╝ĎÂ╠Ă┌Ë»└űă░ż░▓╗├¸Á─└¤┼ĂáśI(yĘĘ)Á─╣└ÍÁ▀ëŢőíú

ťpćT3666╚╦ŻÁ▒ż

ިô■(jĘ┤)Ňđ╣╔Ľ°úČďĂĚ■äŇ(wĘ┤)śI(yĘĘ)äŇ(wĘ┤)ď┌Ë├ËĐżW(wĘúng)Żj(luĘ░)áI╩ŇÁ─Ň╝▒╚│ČĂ▀│╔úČčoĎ╔╩ă║╦đ─╩Ň╚ŰíúË├ËĐżW(wĘúng)Żj(luĘ░)ďĂĚ■äŇ(wĘ┤)͸Ϭ░Ř└ĘYonBIPíóYonSuiteíóU9 cloudíóĽ│ŻŢ═Ę╠ß╣ęÁ─«a(chĘún)ĂĚíó╠ěÂĘđđśI(yĘĘ)Á─ŻÔŤQĚŻ░Şíú2022Í┴2024─ŕúČĂńďĂĚ■äŇ(wĘ┤)Á─áI╩ŇŇ╝▒╚Ć─71%ď÷ÚLÁŻ77.2%íúí░ďĂĚ■äŇ(wĘ┤)╩Ň╚ŰŇ╝┐é╩Ň╚ŰÁ─░┘ĚÍ▒╚ď÷╝ËúČ͸ϬË╔Ë┌╬ĎéâŮD(zhuĘún)¤˛═ĂĆVđ┬Ď╗┤˙ďĂĚ■äŇ(wĘ┤)úČË╚Ăń╩ă╬ĎéâÁ─Ë├ËĐBIP«a(chĘún)Ă̤Á┴đíúí▒Ë├ËĐżW(wĘúng)Żj(luĘ░)▒Ý╩żíú

╦¨Í^BIP╩ăË├ËĐżW(wĘúng)Żj(luĘ░)3.0ŰAÂ╬Á─║╦đ─«a(chĘún)ĂĚí¬í¬đ┬Ď╗┤˙╔╠śI(yĘĘ)äô(chuĘĄng)đ┬ĂŻ┼_íúď┌ŕUßîË»└ű─ú╩ŻĽrúČË├ËĐżW(wĘúng)Żj(luĘ░)Ë┌Ňđ╣╔Ľ°Íđ╦¨╠ß╝░Á─«a(chĘún)ĂĚ│╔╩ýÂ╚╝░Đđ░l(fĘí)ĎÄ(guĘę)äŁúČż═┼cĐđ░l(fĘí)│╔▒ż¤ÓŕP(guĘín)úČ▓óăĎÂÓ┤╬╠ßÁŻ BIPíú

╚╗°úČ▒╗ϼθË├ËĐżW(wĘúng)Żj(luĘ░)đ┬ď÷ÚLă˙żÇÁ─ďĂĚ■äŇ(wĘ┤)ĎĐŻŤ(jĘęng)│÷ČF(xiĘĄn)┴╦╩ž╦┘Á─ăÚŤrúČ2024─ŕúČĂńďĂĚ■äŇ(wĘ┤)śI(yĘĘ)äŇ(wĘ┤)áI╩Ň═Č▒╚¤┬╗Č┴╦╝s3.4%íú

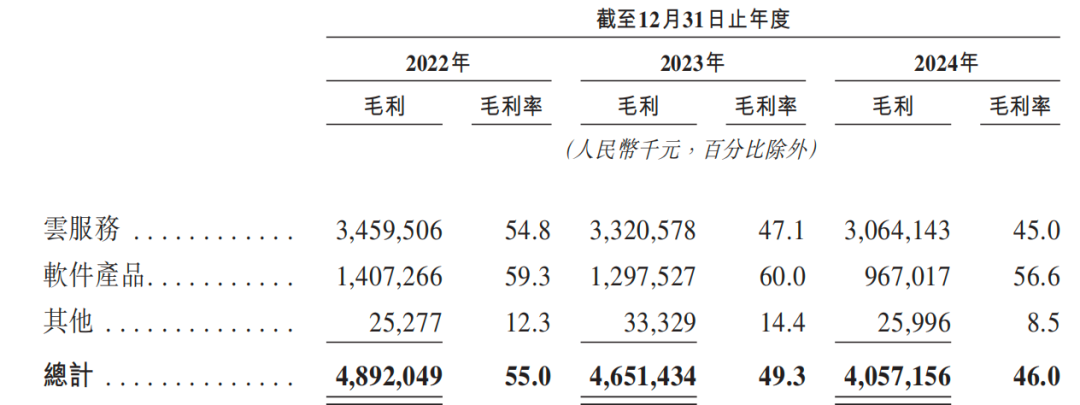

┼c┤╦═ČĽrúČË├ËĐżW(wĘúng)Żj(luĘ░)ďĂĚ■äŇ(wĘ┤)śI(yĘĘ)äŇ(wĘ┤)├ź└ű┬╩ď┌łˇ(bĘĄo)ŞŠĂ┌â╚(nĘĘi)│Í└m(xĘ┤)¤┬╗ČúČĆ─2022─ŕÁ─54.8%ŻÁÍ┴2023─ŕÁ─47.1%úČď┘ÁŻ2024─ŕÁ─45%úČ╔§Í┴▒╚鸯y(tĘ»ng)▄Ť╝■«a(chĘún)ĂĚ▀ÇÁ═11.6éÇ░┘ĚÍŘc(diĘún)íú

ﯤ˛ďĂĚ■äŇ(wĘ┤)ŮD(zhuĘún)đ═ďŻí░▓╗ĺŕňXí▒úČ▀@▒│║ˇÁ─░YŻY(jiĘŽ)ď┌Ë┌│╔▒ż╩ž┐ěíú

ď┌2024─ೡ(bĘĄo)ÍđŻÔßî╠ŁôpďşĎ˛ĽrúČË├ËĐżW(wĘúng)Żj(luĘ░)Á┌Ď╗Śl▒Ń╠ß╝░í░Đđ░l(fĘí)═Â╚Űđ╬│╔Á─┘Y▒ż╗»čođ╬┘Y«a(chĘún)öéńNŻţ~Ţ^╔¤─ŕď÷ÚL┴╦30036╚fď¬í▒íúĆ─Ňđ╣╔Ľ°öÁ(shĘ┤)ô■(jĘ┤)┐┤úČ2022─ŕí¬2024─ŕúČË├ËĐżW(wĘúng)Żj(luĘ░)Á─Đđ░l(fĘí)│╔▒żĚÍäe×Ú17.54â|ď¬íó21.06â|ď¬║═21.22â|ď¬úČĚÍäeŇ╝═ČĂ┌╩Ň╚ŰÁ─19.7%íó22.3%íó24.1%íú

ńN╩█┘M(fĘĘi)Ë├ĚŻ├ŠúČ▒M╣▄2024─ŕ═Č▒╚¤┬ŻÁ4.42%Í┴26.22â|ď¬úČÁź╚ď╠ÄË┌Ş▀╬╗úČϬͬÁ└2021í¬2023─ŕË├ËĐżW(wĘúng)Żj(luĘ░)Á─ńN╩█┘M(fĘĘi)Ë├ĎĐŻŤ(jĘęng)▀B└m(xĘ┤)╚ř─ŕď÷ÚLúČăĎď÷ÚL┬╩▀h(yuĘún)Ş▀Ë┌═ČĂ┌áI╩ŇÁ─ď÷ÚL┬╩íú

°×Ú┴╦┐ěÍĂ│╔▒ż┘M(fĘĘi)Ë├Íž│÷úČË├ËĐżW(wĘúng)Żj(luĘ░)▀xô˝▓├ćTíú

─ೡ(bĘĄo)öÁ(shĘ┤)ô■(jĘ┤)´@╩żúČ2024─ŕ─ęúČË├ËĐżW(wĘúng)Żj(luĘ░)ćT╣ĄöÁ(shĘ┤)┴┐Ţ^2023─ŕ─ęťp╔┘3666╚╦úČ═ČĽrĂńŰx┬Ü╚╦ćTŻŤ(jĘęng)Ł˙(jĘČ)Đa(bĘ│)âöŻď÷╝Ë14230╚fď¬íúŻ˝─ŕĎ╗╝żÂ╚─ęúČďô╣ź╦żćT╣ĄöÁ(shĘ┤)┴┐¤ÓŢ^╚ą─ŕ─ŕ─ęťp╔┘1689╚╦úČŰx┬Ü╚╦ćTŻŤ(jĘęng)Ł˙(jĘČ)Đa(bĘ│)âöŻ═Č▒╚ď÷╝Ë1992╚fď¬íú

╚š╣űŇfë║┐s╚╦┴ŽÚ_Íž╦Ń╩ăĎ╗ĚN▓▀┬ďŇ{(diĘĄo)ŇűúČÁźÎî╚╦ËđđęĎ╔╗ˇÁ─╩ăúČË├ËĐżW(wĘúng)Żj(luĘ░)Ş▀╣▄đŻ┘Y▓╗âH╬┤╩▄▓Ę╝░úČĚ┤Á╣▀ÇËđđę╬ó╔¤ôP(yĘóng)íú

2022─ŕí¬2024─ŕúČË├ËĐżW(wĘúng)Żj(luĘ░)Âş╩┬íó▒O(jiĘín)╩┬╝░Ş▀╣▄╚╦ćT╣▓ţI(lĘźng)╚íđŻ│ŕ3108.26╚fď¬íó3196.66╚fď¬íó3340.57╚fď¬íú

Ë├ËĐżW(wĘúng)Żj(luĘ░)ŻÔßîúČ2023─ŕ╣ź╦żÂş▒O(jiĘín)Ş▀đŻ│ŕ┐éˇwđŻ│ŕ╔¤╔ř88.4╚fď¬úČ╩ăϲ?yĘĄn)ÚŢ^2022─ŕď÷╝Ë┴╦3├űÂş▒O(jiĘín)Ş▀úČĂŻż¨đŻ│ŕ¤┬ŻÁ12.19╚fú╗2024Âş▒O(jiĘín)Ş▀đŻ│ŕ║¤Ëő(jĘČ)öÁ(shĘ┤)Ţ^2023─ŕÂÓ┴╦143.91╚fď¬úČĂŻż¨đŻ│ŕÂÓ┴╦5.5╚fď¬úČ͸Ϭ╩ăË╔Ë┌2023─ŕĂ┌Úg╣ź╦żÂş▒O(jiĘín)Ş▀╚╦ćTÎâäËŢ^ÂÓúČ▀@▓┐ĚÍÎâäË╚╦ćTθ×ÚÂş▒O(jiĘín)Ş▀ď┌2023─ŕĂ┌Úgź@╚íÁ─đŻ│ŕŢ^╔┘íú

▓├ćTŻÁ▒ż┼cĐđ░l(fĘí)Ş▀═Â╚ŰÁ─▓óđđúČ▒ż╩ăáśI(yĘĘ)ŮD(zhuĘún)đ═Ă┌Á─│úĎŐ▓▀┬ďúČÁźË├ËĐÁ─╠ě╩Ôđďď┌Ë┌ú║Ď╗ĚŻ├ŠúČďĂĚ■äŇ(wĘ┤)θ×ÚĹ(zhĘĄn)┬ď║╦đ─úČĂń├ź└ű┬╩ĎĐÁ═Ë┌鸯y(tĘ»ng)śI(yĘĘ)äŇ(wĘ┤)úČŇf├¸ă░Ă┌Đđ░l(fĘí)═Â╚ŰÁ─ŮD(zhuĘún)╗»đž┬╩╬┤▀_(dĘó)ţA(yĘ┤)Ă┌ú╗┴ÝĎ╗ĚŻ├ŠúČ┤ˇĎÄ(guĘę)─ú¤¸ťpćT╣Ą┐╔─▄Ďř░l(fĘí)â╚(nĘĘi)▓┐╣źĂŻđďáÄÎhí¬í¬îŽË┌đŔϬ┐┐╚╦═ĂäËŮD(zhuĘún)đ═Á─┐Ă╝╝áśI(yĘĘ)°ĐďúČ╚╦▓┼đ┼╚╬Â╚╗˛ďS▒╚Â╠Ă┌│╔▒ż╣Ł(jiĘŽ)╝sŞŘÍěϬíú

úĘ┤ˇ▒Őđ┬┬äíĄŻŤ(jĘęng)Ł˙(jĘČ)îž(dĘúo)łˇ(bĘĄo)ËŤŇ▀ Ë┌═˝─řúę

|