ŠC║Ž╗©ŲņĪóĖ▀╩óĄ╚═ČąąĮ³Ų┌░l▓╝Ą─čął¾Ż¼▓╗ļy░l¼FŻ¼├╔┼Ż╚ķśIŻ©2319.HKŻ®Ą─ę╗╝ŠČ╚│╔┐āĢ■ĘŪ│Ż┴┴č█Ż¼▓╗āHš¹¾w╩š╚ļīŹ¼FĖ▀å╬╬╗öĄ═¼▒╚į÷ķLŻ¼Č°Ūę│Ż£žę║æB─╠╗ųÅ═į÷ķLŻ¼─╠└ęĪó─╠Ę█Ą╚śIäšį÷ķL╔§ų┴│¼▀^30%Ż¼§r─╠į÷ķL│¼▀^20%Ż¼ę╗╝ŠČ╚Ī░ķ_ķT╝tĪ▒ęč│╔Č©ŠųĄ─┌ģä▌Ž┬Ż¼╚½─Ļėą═¹└^└m┼▄│÷╝ė╦┘Č╚ĪŻ

2026─Ļ╔Ž╩ą╣½╦Šę╗╝Šł¾┼¹┬Č╝┤īóĮėĮ³╬▓┬ĢŻ¼ī”ė┌├╔┼ŻČ°čįŻ¼ę“ŲõĖ█╣╔╔ĒĘ▌▓╗Ģ■ÅŖųŲ┼¹┬Č╝Šł¾Ż¼Ą½ŲõĮ³Ų┌ÅŖä┼śI┐ā▒Ē¼Fę²ŲÖCśŗĄ─│ų└mĻPūóĪŻÖCśŗ▒Ē╩ŠŻ¼į┌śI┐āāČ¼FČ╚▓╗öÓį÷ÅŖĪó╚ķśIš¹¾wŲ¾ĘĆ╗ž╔²Ą─▒│Š░Ž┬Ż¼├╔┼Ż╗“įS╝┤īóėŁüĒśI┐ā╠ß╔²┼c╣└ųĄą▐Å═Ą─Ī░┤„ŠS╦╣ļpō¶Ī▒ĪŻ

ąĶŪ¾“īäė«aŲĘäōą┬ ╩ął÷Ę┤ü▒Ē¼FĘeśO

╩ął÷蹊┐░l¼FŻ¼├╔┼ŻĮ±─ĻęįüĒÕ^Č©Ž¹┘Mš▀Ą─ČÓį¬ąĶŪ¾Ż¼äōą┬┴”Č╚┐šŪ░╝ė┤¾Ż¼ą┬ŲĘ╔Ž╩ąĄ─╦┘Č╚├„’@╝ė┐ņĪŻ

į┌╩š╚ļš╝▒╚ĮėĮ³░╦│╔Ą─│Ż£ž─╠ŲĘŅÉŻ¼├╔┼Żųž³cŠ█Į╣Øōį┌ą┬į÷Ž¹┘M╚║¾wŻ¼×ķ┴╦ūīųąć°6ā|ČÓĪ░╚ķ╠Ū▓╗─═╩▄Ī▒╚╦╚║║╚╔Ž─╠Ż¼├╔┼Ż═Ų│÷▄ø┼Ż─╠ŽĄ┴ąŻ¼ę└═ąEHT├ĖĮŌ╝╝ągŻ¼ūī─c╬Ė├¶ĖąĄ─╚╦ę▓┐╔ęįĘ┼ą─║╚─╠ĪŻĖ▀Č╦ŲĘ┼Ų╠žü÷╠KėŁ║Žą┬ę╗┤·Ž¹┘Mš▀ī”ŲĘ┘|║═Éé╝║¾w“ץ─ļpųžūĘŪ¾Ż¼═Ų│÷Ī░╠žü÷╠KÓ╦milkĪ▒ŽĄ┴ąą┬ŲĘŻ¼ØMūŃ╝ÜĘųąĶŪ¾Ż¼▀Mę╗▓Įņ¢╣╠ŅIŽ╚Ąž╬╗ĪŻ

ā×ęµCą┬ŲĘ│╔╣”½@┼·Ī░ĮĪūų╠¢Ī▒šJūCŻ¼├┐╚š§ršZ═Ų│÷Ī░įŲ╔ŽėąÖC§r┼Ż─╠Ī▒Ż¼╣┌ęµ╚ķųž░§═Ų│÷Ī░│¼╝ē╗Ņ┴”╣▐╦ß─╠Ī▒Ż¼ęįĖ³Ė▀ś╦£╩Ą─šJūCŻ¼╠ß╣®Ė▀ŲĘ┘|Ą──cĄ└║Ūūo╣”─▄ĪŻĪ░╗Ņ┴”╣▐╦ß─╠Ī▒ę╗Įø╔Ž╩ą▒ŃÅŖä▌╦óą┬ŲĘ┼Ųą┬ŲĘ╩ū╚šõN╣┌╝oõøĪŻ├╔┼Ż▒∙õ┐┴▄Å─é„ĮyŽ¹╩ŅĮŌ┐╩Ą─Č©╬╗Ż¼Ž“ŽĒ╩▄ą═┴Ń╩│Īó╔ńĮ╗ĘųŽĒĄ╚ł÷Š░čė╔ņŻ¼Ī░ļSūāŪ╔Ū╔ØMž×Ī▒ĪóĪ░─╠Ųżūė╦ß─╠╬Čč®ĖŌĪ▒æ¬▀\Č°╔·ĪŻ├╔┼Ż╚ķŌ}ļŖĮŌ┘|’ŗ┴Ž├ķ£╩ųąć°4ā|æ¶═Ō▀\äėš▀Ż¼╠Ņča▀\äė║¾Ī░ča╦«ĪóčaļŖĮŌ┘|ĪóčaŌ}Ī▒╚²║Žę╗Ą─╩ął÷┐š░ūĪŻ

ą┬ŲĘ▓╗öÓĄ─▒│║¾Ż¼╩Ū├╔┼Żčą░l¾wŽĄĄ─▓╗öÓ═Ļ╔ŲĪŻę╗╝ŠČ╚Ż¼▐rśI▐r┤Õ▓┐┼·Å═├╔┼ŻĀ┐Ņ^Į©įOĪ░▐rśI▐r┤Õ▓┐╚ķŲĘŠ½╔Ņ╝ė╣żųž³cīŹ“×╩ęĪ▒Ż¼▀@ę╗ć°ā╚╚ķśIį┌įōŅIė“╬©ę╗½@┼·Ą─ć°╝ę╝ē┐ŲčąŲĮ┼_╩ūäōGOSSŽĄĮyŻ©┴╝║├ėąą“ĮŌ╬÷╝╝ągŻ®Ż¼│╔╣”╣ź┐╦╚ķįŁ┴ŽĪ░┐©▓▒ūėĪ▒ļyŅ}ĪŻ├╔┼Ż▓╗āHį┌å╬ę╗╔·«aŽĄĮyā╚═Ļ│╔±R╦╣┐©┼ĒĪó╚ķĶFĄ░░ūĪó┼¹╦_─╠└ęĪó├ō¹}╚ķŪÕĘ█D90Īó─z╩°└ęĄ░░ūMCCĄ╚╩ū┼·«aŲĘ£yįćŻ¼ąį─▄┼c┘|┴┐Š∙▀_ŅAŲ┌ĪŻ╬┤üĒĖ³┐╔īŹ¼F9┤¾ŲĘŅÉ«aŲĘĄ─╚ßąį╔·«aŻ¼ėąą¦Ė▓╔wĖ▀Č╦╚ķųŲŲĘ╝ė╣żĪó╣”─▄ąį╩│ŲĘ┼õ┴ŽĄ╚║╦ą─æ¬ė├ł÷Š░ĪŻ

š²╚ń├╔┼Ż┐é▓├Ė▀’wį┌2025─ĻśI┐ā░l▓╝Ģ■╔Ž╠ß│÷Ą─Ī░ęįŽ¹┘Mš▀Ą─ąĶŪ¾×ķārųĄÕ^³cŻ¼ė├Ė▀ŲĘ┘|Ą─ĀIBārųĄŻ¼×ķŽ¹┘Mš▀äōįņĮĪ┐ĄārųĄŻ¼īŹ¼FĪ«ęįārųĄ╚źäōįņārųĄĪ»Ī▒Ż¼▀@│╔×ķ┴╦├╔┼Żž×┤®ė┌ę╗╝ŠČ╚ą┬ŲĘ▓╗öÓ▒│║¾Ą─Ė∙▒Š╔╠śIš▄īW┼cąąäėųĖ─ŽĪŻ

╩š╚ļĮYśŗėą═¹Ė─╔Ų śI┐āāČ¼FČ╚╠ß╔²

2026─Ļę┴╩╝Ż¼├╔┼ŻĮĶų°├ū╠mČ¼ŖWĀIõN»B╝ėųąć°▐rÜvą┬─ĻĄ─╔ŅČ╚╚┌║ŽŻ¼īóŲĘ┼ŲŲž╣Ō│╔╣”▐D╗»×ķõN╩█Ż¼īŹ¼FŲĘą¦║Žę╗Ż¼į┌2025─ĻŲ¾ĘĆ╗ž╔²Ą─╗∙ĄA╔Žę╗┼eĄņČ©┴╦Į±─Ļę╗╝ŠČ╚Ą─Ė▀į÷ķLĪŻ╗©ŲņÅŖš{Ż¼├╔┼ŻĄ─ĀIõNą¦┬╩ā×ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼īó╩ŪĪ░2026─Ļų▄Ų┌ąį└¹ØÖÅ═╠K┴”Č╚ÅŖė┌ąąśIĖéĀÄī”╩ųĪ▒Ą─ųžę¬ų¦ō╬ĪŻĖ▀╩óŅAėŗŻ¼╩▄ęµė┌┤║╣Ø▌^═Ē╝░Č¼ŖWĀIõNŻ¼├╔┼Ż1į┬Ę▌│Ż£ž─╠õN╩█īŹ¼FĖ▀å╬╬╗öĄų┴ļp╬╗öĄį÷ķLĪŻ

═ČąąĄ─čą┼ą┼c├╔┼Ż╣▄└Ēīėį┌═Č┘Yš▀Į╗┴„Ģ■╔ŽĄ─ųĖę²ŽÓ╗źėĪūCĪŻŠC║Ž═Čąąė^³cŻ¼ÄūéĆĻPµIą┼ŽóųĄĄ├ųž³cĻPūóŻ║Ą┌ę╗Ż¼├╔┼ŻĄ─╗∙▒Š▒PĘĆ┴╦Ż¼ę¬ų¬Ą└ę║æB─╠Ą─╩š╚ļžĢ½IĮėĮ³░╦│╔Ż¼ę║æB─╠Ą┌ę╗╝ŠČ╚õN╩█Ņ~═¼▒╚į÷ķLĖ▀éĆ╬╗öĄĪ¬Ī¬ŲõųąŻ║│Ż£ž─╠═¼▒╚į÷ķLĖ▀éĆ╬╗öĄŻ¼Ė▀Č╦«aŲĘ"╠žü÷╠K"═¼▒╚į÷ķL10%ęį╔ŽŻ╗Ą┌Č■Ż¼├╔┼ŻĄ─Ė▀į÷ķL³c┌ģä▌čė└mŻ¼§r─╠Īó─╠Ę█Īó─╠└ę▒Ż│ų┴╦2025─ĻĄ─ļp╬╗öĄį÷ķLŻ¼Ūęę╗╝ŠČ╚Č╝Į╗│÷┴╦Ī░Ė▀ļp╬╗öĄĪ▒Ą─═¼▒╚į÷╦┘ĪŻ╠žäe╩Ū─╠└ęŻ¼4į┬4╚šŻ¼├Ņ┐╔╦{ČÓ2026─Ļę╗╝Šł¾┐ņł¾’@╩ŠŻ¼╩š╚ļ═¼▒╚į÷ķL31.81%Ż¼ė╔┤╦═ŲöÓŻ¼├╔┼Ż═©▀^├Ņ┐╔╦{ČÓį┌─╠└ę╝ÜĘų╩ął÷Į©┴óĄ─ŅIŽ╚ā×ä▌╚įį┌öU┤¾ĪŻ

╩ął÷Ęų╬÷╚╦╩┐▒Ē╩ŠŻ¼├╔┼Żę╗╝ŠČ╚Ą─į÷ķL╩Ū╚½ĘĮ╬╗Ą─ĪŻ╝╚ėą║╦ą─ŲĘŅÉĄ─ĘĆĮĪ╗ž╔²Ż¼ėųėąæ┬įą┬ŲĘĄ─┐ņ╦┘Ę┼┴┐ĪŻš²╚ń╗©Ųņį┌čął¾ųąĄ─┼ąöÓŻ║├╔┼Żį┌ųąć°╚ķśIųąī”ę║æB─╠śI䚥─╩š╚ļ│©┐┌Ė▀ė┌═¼śIŻ¼ę║æB─╠ū„×ķŽ¹┘MŅl┤╬ūŅĖ▀ĪóŲĘ┼Ųųęš\Č╚ūŅÅŖĄ─ŲĘŅÉŻ¼īóį┌ų▄Ų┌ąįÅ═╠Kųąš╣¼F│÷Ė³ÅŖĄ─└¹ØÖÅŚąįĪŻ

╩ąė»┬╩ŽÓ▌^═¼śI’@ų°Ą═╣└ ╣└ųĄą▐Å═į┌┬Ę╔Ž

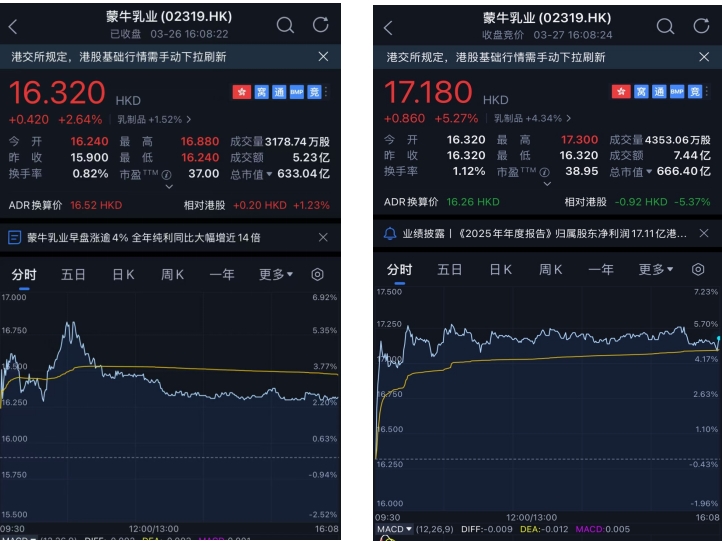

┘Y▒Š╩ął÷ąßėX╩Ūņ`├¶Ą─Ż¼╣╔ārĄ─ą▐Å═─│ĘN│╠Č╚╔ŽŠ═╩Ūī”▀@ĘN╗∙▒Š├µĖ─╔ŲŅAŲ┌Ą─┤_šJĪŻ─Ļł¾śI┐ā░l▓╝║¾Ż¼├╔┼Ż╚ķśIĄ─╣╔ārę╗Č╚ØqĘ∙ø_Ė▀ų┴20%ĪŻ

Ż©├╔┼Ż╚ķśI░l▓╝2025─ĻśI┐ā║¾Ż¼3į┬26╚šĪó27╚š▀B└mā╔╠ņ─µä▌┤¾ØqŻ®

╚╗Č°Ż¼▒M╣▄╣╔ārėą╦∙╔ŽØqŻ¼ŠÓļxÖCśŗę╗ų┬ąįŅAŲ┌╚įėą▌^┤¾▓ŅŠÓĪŻ╚fĄ├öĄō■’@╩ŠŻ¼Ė▓╔w├╔┼ŻĄ─23╬╗═ČąąĘų╬÷ĤŲš▒ķĮo│÷┘I╚ļįu╝ēŻ¼Įo│÷Ą─2026─ĻŲĮŠ∙─┐ś╦ār×ķ21.7į¬Ż¼ŽÓ▌^ė┌«öŪ░16.7į¬Ą─╣╔ārŻ¼ļ[║¼30%Ą─ŅAŲ┌╔Žąą┐šķgĪŻ

Ęų╬÷╚╦╩┐ųĖ│÷Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼├╔┼Ż┤╦ĢrĄ─╣└ųĄÅŚąįā×ä▌ė·░l├„’@ĪŻę╗ĘĮ├µŻ¼įŁ─╠ārĖ±Ų¾ĘĆ╠ß╔²╩Ū╣└ųĄ╠ß╔²Ą─ųžę¬ę“╦žĪŻųąć°╚ķśIį┌ĮøÜv┴╦Į³╦──ĻĄ─Ž┬ąąŽ┤ČY║¾Ż¼įŁ─╠ārĖ±Ą─╔ŅČ╚š{š¹ęčĮ³╬▓┬ĢŻ¼įŁ─╠ārĖ±Ų¾ĘĆ╗ž╔²ėą═¹Ēśāré„ĄĮų┴ĮKČ╦«aŲĘārĖ±ĪŻ▐rśI▐r┤Õ▓┐▒O£yöĄō■’@╩ŠŻ¼2025─Ļ╚½ć°ų„«a╩Ī╔·§r╚ķŲĮŠ∙ārĖ±╝s×ķ3.06į¬/╣½Į’Ż¼═¼▒╚Ž┬ĮĄ8%Ż¼╠Äė┌Į³╩«─ĻĄ═╬╗ĪŻ│ų└mĄ─Ą═ārī¦ų┬╔Žė╬ęÄ─Ż╗»─┴ł÷Ųš▒ķ╠ØōpŻ¼«a─▄│÷ŪÕ╝ė╦┘ĪŻ╗©ŲņŅAėŗŻ¼įŁ─╠ārĖ±ėą═¹į┌2026─Ļ─ĻųąėŁüĒų▄Ų┌ąį╗ž╔²Ż¼Ņ^▓┐╚ķŲ¾═©▀^«aŲĘäōą┬Īóą┬Ū■Ą└═žš╣Īóé„ĮyŪ■Ą└╔ŅĖ¹Ą╚┼e┤ļŻ¼ęį╝░╣®æ¬µ£Ą╚Ą─╝╚ėąā×ä▌ėą═¹─├ĄĮĖ³ČÓ╩ął÷Ę▌Ņ~ĪŻ

┴Ēę╗ĘĮ├µŻ¼╩ął÷ī”├╔┼ŻĄ─╣└ųĄ’@Č°ęūęŖĄ─Ų½Ą═ĪŻ╣╔ār▒Ē¼F╔ŽŻ¼ę┴└¹╣╔Ę▌Į±─ĻęįüĒ╣╔ārŽ┬Ą°╝s11.7%Ż¼├╔┼Ż╚ķśI╣╔ār╔ŽØq╝s12%ĪŻĖ∙ō■╚fĄ├öĄō■’@╩ŠŻ¼ę┴└¹─┐Ū░ņoæB╣└ųĄ╝s14.5▒ČŻ¼Č°├╔┼Żį┌Ė█╣╔╣└ųĄāH11.5▒ČĪŻ▀@ę╗╣└ųĄ┬õ▓ŅŻ¼▓╗āH┼c═Čąąī”ę╗╝ŠČ╚śI┐āĄ─śĘė^ŅAŲ┌ą╬│╔┴╦§r├„Ę┤▓ŅŻ║ČÓ╝ęÖCśŗĮoėĶŲõ2026─Ļ╝s16-20▒ČĄ──┐ś╦╣└ųĄŻ¼Č°ŪęĮ³ā╔─Ļ▌^A╣╔═¼ŅÉś╦│ų└m│╩¼F├„’@╣└ųĄš█ārĪŻ

╚ń╣¹šfA╣╔║═Ė█╣╔į┌┴„äėąį╔ŽĄ─’@ų°▓Ņ«ÉŻ¼ī¦ų┬╣└ųĄČ©ār▀ē▌ŗėą╩¦╣½į╩Ż¼─Ū├┤š²į┌ø_┤╠Ė█╣╔IPOĄ─Š²śĘīÜ╝┤īó×ķ╬ęéāĮęĢį╣└ųĄĄ─┤░ĖĪŻšą╣╔Ģ°öĄō■’@╩ŠŻ¼Š²śĘīÜ2024─ĻīŹ¼FĀI╩š╝s198ā|į¬ĪŻ2025─ĻŪ░╚²╝ŠČ╚Ż¼Š²śĘīÜ─╠Ę█śIäš╩š╚ļ╝s×ķ33.5ā|į¬Ż¼═¼▒╚Ž┬╗¼╝s15.6%Ż╗Ą═£ž╦ß─╠╩š╚ļ41.89ā|ęÄ─ŻŻ¼═¼▒╚▒Ē¼FŽÓī”ŲĮĘĆŻ╗Ą═£ž§r─╠Ū░9éĆį┬õøĄ├╝s22.48ā|į¬╩š╚ļŻ¼╬╗ŠėąąśI§r─╠╩ął÷Ą┌╚²Ż¼▌^ąąśIĄ┌ę╗Ą─╣Ō├„ĪóĄ┌Č■Ą─├╔┼Ż▀Ćėą▌^┤¾▓ŅŠÓĪŻō■ŽżŻ¼Š²śĘīÜīóė┌4į┬27╚šåóäėĖ█╣╔IPO┬Ęč▌ĪŻ╩ął÷Ą─Į╣³cį┌ė┌Ųõėą┐╔─▄├µ┼R╣└ųĄ└¦Š│Ż¼«ģŠ╣ĀI╩š─┐ś╦┼c├╔┼Ż┤µį┌┴┐╝ē▓ŅŠÓŻ¼Ūę┘Y«ažōé∙┬╩▀_77.1%Ż¼’@ų°Ė▀ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻ─╠Ę█╩ął÷Ę▌Ņ~│ų└mŽ┬ĮĄĪóāH┐┐═Č┘Y“īäė§r─╠śIäšę╗éĆŲĘŅÉį÷ķLŽ┬Ą─Š²śĘīÜ─▄į┌Ė█╣╔─├ĄĮ╩▓├┤śėĄ─╣└ųĄę▓ųĄĄ├╩ął÷║═ąąśI▓┬ŽļĪŻ

2026─Ļę╗╝ŠČ╚Ż¼├╔┼Żš²šŠį┌śI┐ā┤_Č©ąįį÷ķL┼c╣└ųĄą▐Å═Ą─ļpųž┤░┐┌Ū░ĪŻī”═Č┘Yš▀Č°čįŻ¼├╔┼ŻĄ─║╦ą─öó╩┬š²Å─Ī░ų▄Ų┌└¦Š│╣╔Ī▒ŪąōQ×ķĪ░Å═╠KØō┴”╣╔Ī▒Ż¼╣└ųĄą▐Å═ų╗╩ŪĄ┌ę╗▓ĮŻ¼ārųĄųž╣└▓┼╩Ūšµš²Ą─ĮK³cĪŻį┌ųTČÓ└¹║├ę“╦ž“īäėŽ┬Ż¼├╔┼ŻĄ─┤„ŠS╦╣ļpō¶ąąŪķ╗“įSęčĮøį┌┬Ę╔Ž┴╦ĪŻ

|