理想汽車一季度虧損23億,毛利率驟降至7.9%!新品周期能否“力挽狂瀾”?

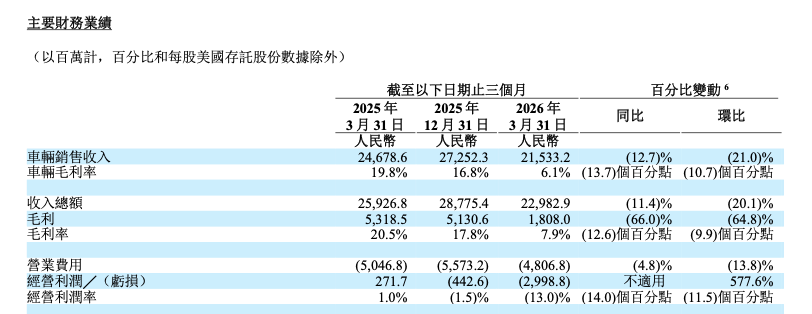

5月28日,理想汽車(02015.HK)發布截至2026年3月31日止季度的未經審計財務業績。這份一季報呈現出“銷量微增、盈利驟降、新品周期開啟”的復雜圖景——交付量同比增長2.5%至95142輛,但營收同比下滑11.4%至229.83億元,凈虧損達23億元,相比2025年第一季度的凈利潤6.47億元和2025年第四季度的凈利潤2020萬元有顯著下降。

理想汽車毛利率斷崖式下滑是本季度最引人注目的數據。公司整體毛利率從2025年同期的20.5%驟降至7.9%,2025年第四季度該數據為17.8%;車輛毛利率更是從2025年同期的19.8%跌至6.1%,2025年第四季度該數據為16.8%。

理想汽車CFO李鐵解釋稱,“我們一季度的毛利率反映了理想i6以用戶為中心的相關交付舉措、原材料價格波動以及車型換代周期的影響。隨著交付回升帶來的規模效應以及更新產品組合獲得市場認可,預計盈利能力將逐步改善。”

也就是說,影響毛利率的深層原因之一在于產品結構的變化——定位20萬—30萬元中端純電市場的i6車型占比快速提升,其單車均價和毛利率顯著低于L系列增程車型,疊加行業價格戰持續,雙重擠壓下盈利空間收窄。

同時,費用控制見效,但難抵毛利下滑。銷售、一般及管理費用同比減少19.0%,主要由于雇員薪酬減少及市場推廣活動相關費用減少,顯示公司在費用控制方面取得成效。盡管費用控制得當,但毛利下滑幅度(-66.0%)遠超營業費用降幅(-4.8%)。

另一個值得關注的點是,現金流同步承壓。今年一季度,理想汽車經營活動現金流由上年同期的-17億元變至-61億元,自由現金流從上年同期的-25億元惡化至-74億元。

不過,現金儲備依然雄厚。截至季末,理想汽車現金狀況為943億元,包括現金及現金等價物、受限制現金、定期存款及短期投資等,現金規模穩居國內新能源車企首位,為戰略轉型提供了充足緩沖。

新品周期成為破局關鍵。5月15日,全新一代理想L9正式發布,推出Ultra版(45.98萬元)與Livis版(50.98萬元),全系標配72.7度5C增程電池、搭載自研5nm“馬赫M100”芯片及馬赫VLA大模型,Livis版更配備雙芯片(總算力2560 TOPS)、四顆激光雷達及800V全獨立主動懸架系統。6月底全新理想L8將接續上市,下半年純電旗艦SUV i9也將登場,形成從L系列增程到i系列純電的完整高端產品矩陣。

理想汽車董事長李想表示,一季度公司在20萬元及以上中國新能源汽車市場重登銷量榜首,自研芯片與大模型的一體化部署是行業領先的技術突破。

展望后市,理想汽車正處于產品結構轉型的關鍵窗口期。全新L9能否以高端定價修復毛利率、i系列純電車型能否在規模擴張與盈利之間找到平衡、自研芯片能否如期量產并構建差異化壁壘,將是決定公司能否走出“增收不增利”困局的三大命題。

(大眾新聞·經濟導報記者 于婉凝)

|