žøÄ┼┘YĮĄ╚║Ž│¼30ā|į¬

╔Ļ═©┐ņ▀fį┘═Ų30ā|į¬╚┌┘YėŗäØę²┘|ę╔

ŠÓ╔Ž┤╬35ā|į¬Č©į÷ėŗäØ╩¦öĪ║¾āH3─ĻČÓŻ¼╔Ļ═©┐ņ▀f╣╔Ę▌ėąŽ▐╣½╦ŠŻ©║åĘQĪ░╔Ļ═©┐ņ▀fĪ▒Ż¼002468.SZŻ®į┘┤╬Ž“┘Y▒Š╩ął÷Æü│÷┤¾ęÄ─Ż╚┌┘YĘĮ░ĖĪŻ6į┬│§Ż¼╔Ļ═©┐ņ▀f┼¹┬ČĄ─ĪČ2026─ĻČ╚Ž“▓╗╠žČ©ī”Ž¾░ląą┐╔▐DōQ╣½╦Šé∙╚»─╝╝»šf├„Ģ°Ż©╔Ļł¾ĖÕŻ®ĪĘŻ©║åĘQĪ░─╝╝»šf├„Ģ°Ī▒Ż®’@╩ŠŻ¼öM─╝┘Y▓╗│¼▀^30ā|į¬═Č╚ļųŪ╗█╬’┴„įOéõ╔²╝ē║═Ė╔ŠĆ▀\┴”ŠWĮj╠ß╔²ā╔┤¾ĒŚ─┐ĪŻĪČĮøØ·ģó┐╝ł¾ĪĘėøš▀ūóęŌĄĮŻ¼į┌┘~├µ┘YĮŽÓī”│õįŻĄ─ŪķørŽ┬Ż¼╔Ļ═©┐ņ▀f┤╦┤╬╚┌┘YĄ─║Ž└Ēąį║═▒žę¬ąįę²Ų┴╦╩ął÷Ą─ĻPūó║═┘|ę╔ĪŻ

┘~╔ŽĪ░┼┐Ī▒ų°30ČÓā|į¬ĪĪ╚įöM─╝30ā|į¬ĪĪ║Ž└Ēąį┤µę╔

Ė∙ō■─╝╝»šf├„Ģ°Ż¼╔Ļ═©┐ņ▀f▒Š┤╬┐╔▐Dé∙─╝┘Y┐█│²░ląą┘Mė├║¾Ż¼īó╚½▓┐═Č┘Yė┌ųŪ╗█╬’┴„įOéõ╔²╝ē║═Ė╔ŠĆ▀\┴”ŠWĮj╠ß╔²ā╔éĆĒŚ─┐ĪŻ

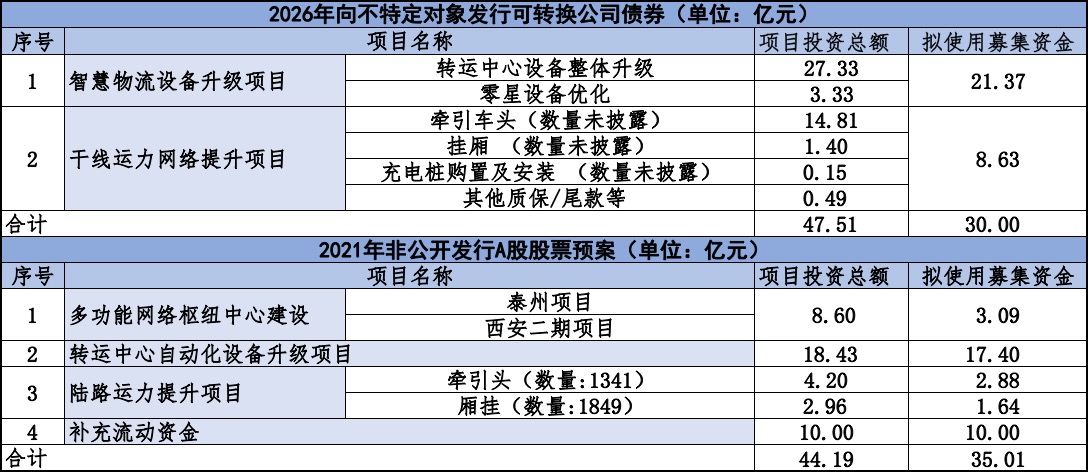

Š▀¾wüĒ┐┤Ż¼ųŪ╗█╬’┴„įOéõ╔²╝ēĒŚ─┐═Č┘Y┐éŅ~30.66ā|į¬Ż¼öM═Č╚ļ─╝╝»┘YĮ21.37ā|į¬Ż¼ų„ę¬ė├ė┌Ī░┘Åų├Ė„ŅÉųŪ╗█╬’┴„▌ö╦═įOéõĪóūįäė╗»ĘųÆ■įOéõ╝░Ųõ╦¹┼õ╠ūįOéõĄ╚Ī▒ĪŻŲõųąŻ¼Ī░▐D▀\ųąą─įOéõš¹¾w╔²╝ēĒŚ─┐Ī▒═Č┘Y┐éŅ~×ķ27.33ā|į¬Ż╗Ī░┴ŃąŪįOéõā×╗»ĒŚ─┐Ī▒═Č┘Y┐éŅ~×ķ3.33ā|į¬ĪŻ

╔Ļ═©┐ņ▀f▒Ē╩ŠŻ¼ųŪ╗█╬’┴„įOéõ╔²╝ēĒŚ─┐═Č┘Y┐éŅ~ŽĄ╗∙ė┌╣½╦ŠĖ„▐D▀\ųąą─¼FėąśIäš┴┐Īó¼FėąĘųÆ■įOéõĄ─ĘųÆ■─▄┴”ęį╝░╬┤üĒĮøĀIŅA£y║═śIäš▓╝ŠųŻ¼ģó┐╝ŽÓĻPįOéõĄ─╩ął÷ārĖ±Ż¼ėŗ╦ŃĖ„─ĻČ╚▓╔┘ÅĮŅ~Ż¼Å─Č°ųŲČ©Ą─╬┤üĒ2─ĻŻ©2026─Ļų┴2027─ĻŻ®═Č┘YėŗäØŻ¼▓╗░³║¼ČŁ╩┬Ģ■Ū░═Č╚ļĄ─┘YĮĪŻĄ½ėøš▀ūóęŌĄĮŻ¼▀@ę╗ĒŚ─┐Š▀¾w░³║¼──ą®įOéõĪóįOéõ╩ął÷å╬ārĪóöM▓╔┘ÅöĄ┴┐Ą╚Ż¼─╝╝»šf├„Ģ°Š∙╬┤įö╝Ü┴ą╩ŠĪŻ

Į³╬Õ─Ļ╔Ļ═©┐ņ▀fā╔┤╬╚┌┘YėŗäØöM─╝┘YĒŚ─┐ī”▒╚▒Ē

ųŲłDŻ║ģŪė└ĪĪ└Ņūė▌Ę

Č°Ė╔ŠĆ▀\┴”ŠWĮj╠ß╔²ĒŚ─┐═Č┘Y┐éŅ~16.85ā|į¬Ż¼öM═Č╚ļ─╝╝»┘YĮ8.63ā|į¬Ż¼ų„ę¬ė├ė┌Ī░┘Åų├░³└©ą┬─▄į┤▄ć▌vį┌ā╚Ą─Ė╔ŠĆ▀\▌ö▄ćŅ^ĪóÆņĹĄ╚Ī▒ĪŻŲõųąŻ¼Ā┐ę²▄ćŅ^ĪóÆņĹĪó│õļŖśČ┘Åų├╝░░▓čbĄ╚ĒŚ─┐Ą─═Č┘Y┐éŅ~ę└┤╬×ķ14.81ā|į¬Īó1.40ā|į¬Īó0.15ā|į¬ĪŻ╔Ļ═©┐ņ▀f▒Ē╩ŠŻ¼Ė╔ŠĆ▀\┴”ŠWĮj╠ß╔²ĒŚ─┐═Č┘Y┐éŅ~ŽĄ╗∙ė┌╣½╦Š─┐Ū░▄ć▌v▒ŻėąŪķøręį╝░╬┤üĒ─ĻČ╚ą┬į÷▀\┴”ėŗäØŻ¼▓ó┐╝æ]ų▓Įą┬į÷ūįėąą┬─▄į┤▀\┴”š╝▒╚Č°ųŲČ©Ą─╬┤üĒ3─ĻŻ©2026─Ļų┴2028─ĻŻ®═Č┘YėŗäØŻ¼▓╗░³║¼ČŁ╩┬Ģ■Ū░═Č╚ļĄ─┘YĮĪŻ

ėøš▀£y╦Ń░l¼FŻ¼Ū░╩÷ā╔┤¾─╝═ČĒŚ─┐Ą─═Č┘Y┐éŅ~×ķ47.51ā|į¬Ż¼│²╩╣ė├─╝╝»┘YĮ═Ō▀Ćėą17.51ā|į¬Ą─╚▒┐┌ĪŻī”┤╦Ż¼╔Ļ═©┐ņ▀f▒Ē╩ŠŻ¼─╝╝»┘YĮ▓╗ūŃ▓┐Ęųė╔╣½╦Šęįūį╗I┘YĮĮŌøQŻ¼─╝┘YĄĮ╬╗Ū░╣½╦Šīóęįūį╗I┘YĮŽ╚ąą═Č╚ļ─╝═ČĒŚ─┐ĪŻ

─═╚╦īż╬ČĄ─╩ŪŻ¼Å──╝╝»šf├„Ģ°┼¹┬ČĄ─žöäšĀŅørüĒ┐┤Ż¼╔Ļ═©┐ņ▀fĄ─┘~├µ┘YĮŽÓī”│õįŻĪŻ─╝╝»šf├„Ģ°’@╩ŠŻ¼ł¾ĖµŲ┌Ż©ųĖ2023─ĻĪó2024─Ļ║═2025─ĻŻ¼Ž┬═¼Ż®Ė„Ų┌─®Ż¼╔Ļ═©┐ņ▀fĄ─žøÄ┼┘YĮĘųäe×ķ24.33ā|į¬Īó20.01ā|į¬║═20.47ā|į¬ĪŻŲõžøÄ┼┘YĮĄ─ų„꬜ŗ│╔×ķŃyąą┤µ┐ŅŻ¼ł¾ĖµŲ┌Ė„Ų┌─®Ą─Ńyąą┤µ┐ŅĘųäe×ķ24.04ā|į¬Īó19.87ā|į¬║═20.23ā|į¬ĪŻ

┼c┤╦═¼ĢrŻ¼╔Ļ═©┐ņ▀fĄ─Į╗ęūąįĮ╚┌┘Y«aėÓŅ~ę▓ŠėĖ▀▓╗Ž┬Ż¼ł¾ĖµŲ┌Ė„Ų┌─®Ęųäe×ķ4.33ā|į¬Īó4.31ā|į¬║═8.14ā|į¬Ż¼ų„ę¬×ķĮYśŗąį┤µ┐ŅĪóŃyąą└Ēžö«aŲĘ║═ą┼═ą«aŲĘ╚²ŅÉĪŻČ°į┌Ī░Ųõ╦¹┴„äė┘Y«aĪ▒┐Ų─┐Ž┬Ż¼2024─Ļ─®║═2025─Ļ─®Ż¼╔Ļ═©┐ņ▀fĄ─Č©Ų┌┤µ┐ŅĘųäeĖ▀▀_5.20ā|į¬║═4.92ā|į¬ĪŻ┤╦═ŌŻ¼2025─Ļ─®Ż¼╔Ļ═©┐ņ▀fį┌Ī░Ųõ╦¹ĘŪ┴„äė┘Y«aĪ▒┐Ų─┐Ž┬▀ĆėąČ©Ų┌┤µ┐Ņ2.19ā|į¬ĪŻ

ę▓Š═╩ŪšfŻ¼Įžų┴2025─Ļ─®Ż¼╔Ļ═©┐ņ▀fĄ─žøÄ┼┘YĮĪóĮ╗ęūąįĮ╚┌┘Y«aęį╝░Č©Ų┌┤µ┐ŅĄ╚║Žėŗęč│¼30ā|į¬ĪŻ┤╦═ŌŻ¼╔Ļ═©┐ņ▀f2023─ĻĪó2024─ĻĪó2025─ĻĮøĀI╗Ņäė¼FĮ┴„┴┐ā¶Ņ~ĘųäeĖ▀▀_33.58ā|į¬Īó39.44ā|į¬Īó37.99ā|į¬Ż¼ūį╔Ēįņč¬─▄┴”ŽÓī”ÅŖä┼ĪŻ

į┌╩ų╬š│¼30ā|į¬Ī░┘~├µ┘YĮĪ▒Īóūį╔Ēįņč¬─▄┴”ÅŖĄ─ŪķørŽ┬Ż¼╔Ļ═©┐ņ▀f╚įęį┐╔▐Dé∙ĘĮ╩ĮöM─╝30ā|į¬Ą─ąą×ķŻ¼įŌĄĮ┴╦╩ął÷┘|ę╔ĪŻėąąąśI╚╦╩┐šJ×ķŻ¼╔Ļ═©┐ņ▀fį┌ūį╔Ē┘YĮīÆįŻĄ─ŪķørŽ┬╚įöM─╝┘YĮŅ~30ā|į¬Ż¼╗“┤µį┌▀^Č╚╚┌┘Yå¢Ņ}ĪŻßśī”╔Ļ═©┐ņ▀f┤╦┤╬┐╔▐Dé∙ĘĮ░ĖĪ░×ķ║╬▓╗Ž╚ė├ūįėą┘YĮĪóęį╝░╩Ūʱ┤µį┌▀^Č╚╚┌┘YĪó╩Ūʱ┤µį┌ūāŽÓča│õ┴„äė┘YĮŪķørĪ▒Ą╚å¢Ņ}Ż¼ėøš▀ų┬║»╔Ļ═©┐ņ▀f▓╔įLŻ¼Įžų┴ėøš▀░lĖÕĢr╬┤ėą╗žÅ═ĪŻ

─╝═ČĒŚ─┐ŽÓ╦ŲČ╚Ė▀ĪĪ╔Ļ═©Ę±šJĪ░ųžÅ══Č╚ļĪ▒

ųĄĄ├═Č┘Yš▀ĻPūóĄ─╩ŪŻ¼▀@▓ó▓╗╩Ū╔Ļ═©┐ņ▀fĄ┌ę╗┤╬ßśī”▀@ŅÉĒŚ─┐▀Mąą─╝═ČĪŻ╔Ļ═©┐ņ▀f2016─Ļ╔Ž╩ąĢrŻ¼Š═į°─╝╝»┼õ╠ū┘YĮ═Č╚ļĪ░╝╝Ė─╝░įOéõ┘Åų├Īó▀\▌ö▄ć▌v┘Åų├Ī▒Ą╚ĒŚ─┐ĪŻ┤╦═ŌŻ¼╔Ļ═©┐ņ▀f2021─Ļ7į┬į°ėŗäØČ©į÷35ā|į¬═ČŽ“ČÓ╣”─▄ŠWĮjśą╝~ųąą─Į©įOĪó▐D▀\ųąą─ūįäė╗»įOéõ╔²╝ēĄ╚ĒŚ─┐Ż¼Ą½2022─Ļ8į┬ą¹ĖµĮKų╣ĪŻ

į┌─╝╝»šf├„Ģ°ųąŻ¼╔Ļ═©┐ņ▀f╠╣čįŻ¼2016─ĻĪ░╝╝Ė─╝░įOéõ┘Åų├ĒŚ─┐Ī▒┼c▒Š┤╬Ī░ųŪ╗█╬’┴„įOéõ╔²╝ēĒŚ─┐Ī▒ĘĮŽ“ę╗ų┬Ż¼Ū░┤╬Ī░▀\▌ö▄ć▌v┘Åų├ĒŚ─┐Ī▒┼c▒Š┤╬Ī░Ė╔ŠĆ▀\┴”ŠWĮj╠ß╔²ĒŚ─┐Ī▒ĘĮŽ“ę╗ų┬Ż¼Š∙Ę■äšė┌╣½╦ŠĪ░ųą▐Dų▒ĀIĪ▒ĮøĀI─Ż╩ĮŽ┬ī”ųą▐D╝░▀\▌öŁh╣ØĄ─│ų└m═Č╚ļąĶŪ¾ĪŻ▒Š┤╬─╝═ČĒŚ─┐╩ŪŪ░┤╬─╝═ČĒŚ─┐į┌ą┬░lš╣ļAČ╬Ą─čė└m║═╔²╝ēŻ¼ā╔š▀į┌æ┬įĘĮŽ“╔ŽŠ▀ėąę╗ų┬ąįŻ¼Ą½į┌Š▀¾wā╚╚▌Īó═Č╚ļęÄ─Ż║═ąąśI▒│Š░Ą╚ĘĮ├µ┤µį┌▓Ņ«ÉŻ¼▓╗┤µį┌ųžÅ══Č╚ļĄ─Ūķą╬ĪŻ

łD×ķ╔Ļ═©┐ņ▀f╚A▒▒▐D▀\ųąą─ĪŻ┘Y┴ŽššŲ¼

ę“2021─ĻČ©į÷ėŗäØ╬┤½@│╔╣”Ż¼╔Ļ═©┐ņ▀f╬┤į┌─╝╝»šf├„Ģ°ųą╠ß╝░ĪŻ┘Y┴Ž’@╩ŠŻ¼╔Ļ═©┐ņ▀f2021─ĻČ©į÷ėŗäØ═ČŽ“Ą─ĒŚ─┐ųąŻ¼▐D▀\ųąą─ūįäė╗»įOéõ╔²╝ēĒŚ─┐═Č┘Y┐éŅ~18.43ā|į¬Ż¼öM╩╣ė├─╝╝»┘YĮ17.40ā|į¬Ż╗Ļæ┬Ę▀\┴”╠ß╔²ĒŚ─┐═Č┘Y┐éŅ~7.16ā|į¬Ż¼öM╩╣ė├─╝╝»┘YĮ4.52ā|į¬ĪŻ

ėøš▀ūóęŌĄĮŻ¼2021─ĻĪ░▐D▀\ųąą─ūįäė╗»įOéõ╔²╝ēĒŚ─┐Ī▒┼c┤╦┤╬┐╔▐Dé∙ĘĮ░ĖĪ░ųŪ╗█╬’┴„įOéõ╔²╝ēĒŚ─┐Ī▒Ž┬Ą─Ī░▐D▀\ųąą─įOéõš¹¾w╔²╝ēĒŚ─┐Ī▒Īó2021─ĻĪ░Ļæ┬Ę▀\┴”╠ß╔²ĒŚ─┐Ī▒┼c┤╦┤╬Ī░Ė╔ŠĆ▀\┴”ŠWĮj╠ß╔²ĒŚ─┐Ī▒Ż¼Š∙ć·└@▐D▀\ųąą─┼cĖ╔ŠĆ▀\▌ö─▄┴”▀Mąą┘Y▒Šķ_ų¦Ż¼┤µį┌Ė▀Č╚Ą─ŽÓ╦ŲąįĪŻ

╚ńį┌2021─ĻČ©į÷ĘĮ░ĖųąŻ¼╔Ļ═©┐ņ▀f▒Ē╩ŠŻ¼Ī░▒Š┤╬▐D▀\ųąą─ūįäė╗»╔²╝ēĒŚ─┐īó▀Mę╗▓Į×ķŽÓĻPųą▐Dł÷┼õų├ūįäė╗»ĘųÆ■Ą╚įOéõĪ▒ĪŻČ°┤╦┤╬┐╔▐Dé∙ĘĮ░Ėųąšä╝░▐D▀\ųąą─įOéõš¹¾w╔²╝ēĒŚ─┐Ż¼╣½╦ŠĘQĪ░īó═©▀^▒ŠĒŚ─┐│ų└mę²╚ļą┬ą═│¼Ė▀╦┘Į╗▓µÄ¦ĪóąĪ╝■Į╗▓µÄ¦Ą╚ūįäė╗»ĘųÆ■įOéõŻ¼▀mæ¬ąąśI╝■┴┐ĮYśŗūā╗»Ī▒ĪŻ

ßśī”2021─ĻĪ░Ļæ┬Ę▀\┴”╠ß╔²ĒŚ─┐Ī▒Ż¼╔Ļ═©┐ņ▀f▒Ē╩ŠŻ¼ų„ę¬ė├ė┌┘Åų├Ė╔ų¦ŠĆ▀\▌ö▄ćŅ^╝░ĹÆņĄ╚▄ć▌vŻ¼öMĘųäe═Č┘Y4.20ā|į¬Īó2.96ā|į¬┘Åų├1341éĆĪ░Ā┐ę²Ņ^Ī▒Īó1849éĆĪ░ĹÆņĪ▒ĪŻČ°┤╦┤╬┐╔▐Dé∙Ī░Ė╔ŠĆ▀\┴”ŠWĮj╠ß╔²ĒŚ─┐Ī▒ät├Ķ╩÷×ķĪ░┘Åų├ČÓĘNŅÉą═Ė▀▀\┴”Ė╔ŠĆ▄ć▌vĪ▒Ż¼ėŗäØĘųäe═Č┘Y14.81ā|į¬Īó1.40ā|į¬┘Åų├Ī░Ā┐ę²▄ćŅ^Ī▒║═Ī░ÆņĹĪ▒ĪŻ

Ī░Ļæ┬Ę▀\┴”Ī▒ūā×ķĪ░Ė╔ŠĆ▀\┴”Ī▒Ż¼Ī░ĹÆņĪ▒ūā×ķĪ░ÆņĹĪ▒Ż¼ūųį~Ą─Ū─╚╗ūā╗»Ż¼ūī═ŌĮń«a╔·┴╦Ī░ōQ£½▓╗ōQ╦ÄĪ▒Ī░¬q▒¦┼²┼├░ļš┌├µĪ▒Ą╚┘|ę╔ĪŻ─═╚╦īż╬ČĄ─╩ŪŻ¼┤╦┤╬┐╔▐Dé∙ĘĮ░Ėųą╬┤┼¹┬ČĪ░Ā┐ę²▄ćŅ^Ī▒║═Ī░ÆņĹĪ▒Ą─Š▀¾wöĄ┴┐Ż¼āHĪ░Ā┐ę²▄ćŅ^Ī▒ę╗ĒŚĄ─═Č┘YŅ~Š═▀_ĄĮ┴╦2021─ĻĄ─3.53▒ČĪŻ

2021─ĻŻ¼╔Ļ═©┐ņ▀f╠╣čįŻ¼Ī░į┌▒Š┤╬ĘŪ╣½ķ_░ląąĄ──╝╝»┘YĮĄĮ╬╗ų«Ū░Ż¼╣½╦ŠīóĖ∙ō■─╝╝»┘YĮ═Č┘YĒŚ─┐▀MČ╚Ą─īŹļHŪķøręįūį╗I┘YĮŽ╚ąą═Č╚ļĪ▒ĪŻ╩┬īŹ╔ŽŻ¼Č©į÷╩¦öĪ║¾Ż¼╣½╦Š▓ó╬┤═Żų╣ŽÓĻPŅIė“Ą─┘Y▒Š═Č╚ļĪŻō■─╝╝»šf├„Ģ°┼¹┬ČŻ¼╔Ļ═©┐ņ▀fĮ³─ĻüĒ│ų└mī”║╦ą─ųą▐D╣سc║═Ė╔ŠĆ▀\▌ö▀Mąą┘Y▒Šąįķ_ų¦═Č╚ļŻ¼╬„▒▒Ąžģ^▐D▀\ųąą─Č■Ų┌Ą╚▐D▀\ųąą─▓╗öÓ═Ų▀MŻ¼Į³╚²─Ļ─ĻŠ∙▀\▌öįOéõ═Č┘Y▀_6.70ā|į¬Ūęų─Ļ╔Ž╔²ĪŻ

ßśī”─╝═ČĒŚ─┐╩ŪʱųžÅ═Į©įOĪóŪ░┤╬Č©į÷ėŗäØ╩¦öĪ║¾ŽÓĻPĒŚ─┐═Č┘YŪķørĪó┤╦┤╬ŽÓĻPįOéõ▓╔┘ÅŅ~┤¾į÷įŁę“Īó▓╔┘ÅöĄ┴┐║═Š▀¾wå╬ārĄ╚Ż¼ėøš▀ų┬║»╔Ļ═©┐ņ▀f▓╔įLĄ½╬┤½@╗žæ¬ĪŻ

╩ąš╝┬╩ŠėĮøØ·ą═┐ņ▀fŪ░╚²ĪĪ═Č┘Y└ĒžöŅ~Č╚─ĻŠ∙ėŌ30ā|į¬

Į³─ĻüĒŻ¼ć°╝ę╝ė┤¾┴╦ī”┐ņ▀fąąśIĄ─š■▓▀Ę÷│ų┴”Č╚Ż¼×ķ┐ņ▀fąąśIĮĪ┐Ą┐ņ╦┘Ą─░lš╣╠ß╣®┴╦┴╝║├Ą─š■▓▀ŁhŠ│ĪŻō■╔Ļ═©┐ņ▀fį┌─╝╝»šf├„Ģ°ųąį«ę²ć°╝ęÓ]š■Šų▒O£yöĄō■ĘQŻ¼2025─ĻŻ¼╬ęć°┐ņ▀fśIäš╩š╚ļ═Ļ│╔1.5╚fā|į¬Ż¼═¼▒╚į÷ķL6.5ŻźŻ╗┐ņ▀fśIäš┴┐═Ļ│╔1989.5ā|╝■Ż¼═¼▒╚į÷ķL13.6ŻźŻ¼ęÄ─Ż╩š╚ļļpäōą┬Ė▀ĪŻ

─╝╝»šf├„Ģ°’@╩ŠŻ¼Įø▀^╩«ėÓ─ĻĄ─░lš╣Ż¼╔Ļ═©┐ņ▀fį┌śIäšęÄ─ŻĪóŠWĮjĖ▓╔w┬╩Īó▀\ĀIą¦┬╩╝░╣½▒ŖØMęŌČ╚Ą╚ĘĮ├µŠ∙╬╗ŠėąąśIŪ░┴ąĪŻ╔Ļ═©┐ņ▀fĘQŻ¼2023─ĻĪó2024─Ļ╝░2025─ĻŻ¼╣½╦ŠĘųäeīŹ¼F╩ął÷š╝ėą┬╩13.26%Īó12.98%╝░13.14%ĪŻ2025─ĻČ╚Ż¼╣½╦Šį┌ĮøØ·ą═┐ņ▀fŲĘ┼Ųųą╩ął÷š╝ėą┬╩┼┼├¹Ą┌╚²ĪŻ

ō■─╝╝»šf├„Ģ°┼¹┬ČŻ¼╔Ļ═©┐ņ▀fĮ³Äū─Ļė»└¹─▄┴”╚š┌ģį÷ÅŖĪŻ2023─ĻĪó2024─Ļ║═2025─ĻŻ¼╣½╦ŠĀIśI╩š╚ļĘųäe×ķ409.24ā|į¬Īó471.69ā|į¬║═555.86ā|į¬Ż¼┐█ĘŪÜwī┘ā¶└¹ØÖĘųäe×ķ3.39ā|į¬Īó10.17ā|į¬║═13.95ā|į¬ĪŻė╚Ųõ╩ŪŻ¼2025─Ļ┐█ĘŪÜwī┘ā¶└¹ØÖŻ¼│¼▀^┴╦2023─Ļ║═2024─Ļų«║═ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Į±─Ļ3į┬╩ū┤╬░l▓╝┐╔▐Dé∙ŅA░Ė║¾āHę╗éĆČÓį┬Ż¼╔Ļ═©┐ņ▀f░l▓╝╣½ĖµĘQŻ¼╣½╦ŠöM╩╣ė├ūŅĖ▀▓╗│¼▀^40ā|į¬Ą─ķeų├┘YĮŅ~Č╚▀Mąą═Č┘Y└ĒžöŻ¼įōŅ~Č╚┐╔ė╔╣½╦Š╝░╚½┘Yūė╣½╦ŠĪó┐ž╣╔ūė╣½╦Š╣▓═¼ØLäė╩╣ė├ĪŻ

ėøš▀▀Mę╗▓Į╩ß└ĒÜv─Ļ╣½Ėµ░l¼FŻ¼2022─ĻĪó2023─ĻĪó2024─ĻĪó2025─ĻŻ¼╔Ļ═©┐ņ▀fŠ∙░l▓╝╣½ĖµĘQŻ¼ČŁ╩┬Ģ■═¼ęŌ╣½╦Š╝░Ųõūė╣½╦Š╩╣ė├▓╗│¼▀^30ā|į¬Ą─ķeų├┘YĮ▀Mąą═Č┘Y└ĒžöĪŻ2026─ĻŻ¼Ųõ┐╔ęį▀Mąą═Č┘Y└ĒžöĄ─ķeų├┘YĮŅ~Č╚į÷╝ėĄĮ┴╦Ī░▓╗│¼▀^40ā|į¬Ī▒ĪŻ

╔Ļ═©┐ņ▀f¼FėąĄ─žøÄ┼┘YĮĪóĮYśŗąį┤µ┐ŅĪóČ©Ų┌┤µ┐ŅĄ╚ūŃęįĖ▓╔w▒Š┤╬─╝═ČĒŚ─┐Ą─╚½▓┐┘YĮ╚▒┐┌Ż¼Ą½╚į▀xō±ęį░ląą┐╔▐Dé∙ą╬╩ĮŽ“╩ął÷─╝┘Y30ā|į¬Ż¼▀@ę²Ų┴╦╩ął÷ÅVĘ║ĻPūó║═┘|ę╔ĪŻų¬├¹žöČÉīÅīŻ╝ęäóųŠĖ¹Ą╚śIā╚īŻ╝ęųĖ│÷Ż¼į┌┘~├µ┘YĮ│õįŻĄ─═¼Ģr▀MąąŠ▐Ņ~─╝┘YŻ¼╣╠╚╗ėąŲ¾śIķLŲ┌æ┬į░lš╣Ą─┐╝┴┐Ż¼Ą½Ųõ─╝┘Y▒žę¬ąį║═║Ž└ĒąįĪó─╝═ČĒŚ─┐«a─▄Ž¹╗»─▄┴”Ą╚Ż¼╗“īó│╔×ķ▒O╣▄īÅ║╦ĢrĻPūóĄ─ųž³cĪŻ▀@Š═ę¬Ū¾Ų¾śI▒žĒÜ│õĘųšf├„öM─╝╝»┘YĮĄ─Š▀¾wė├═ŠŻ¼▓ó│õĘų═Ļš¹┼¹┬ČöM─╝═ČĒŚ─┐Ą─įö╝Üą┼ŽóŻ¼░³└©Ą½▓╗Ž▐ė┌öM▓╔┘ÅįOéõĄ─├¹ĘQĪóöĄ┴┐Īóå╬ārĄ╚Ż¼ŪąīŹ┤“Ž¹╩ął÷Ī░╚”ÕXĪ▒ų«ŽėĪŻ

äóųŠĖ¹▀ĆųĖ│÷Ż¼ķeų├Č╠Ų┌┘YĮ└Ēžö┐╔ęį╠ß╔²ļAČ╬ąį╩šęµŻ¼╩ŪŲ¾śI│ŻęÄ▓┘ū„ĪŻĄ½ęčėą┤¾┴┐ķeų├┘YĮ╚į┤¾Ņ~─╝┘YŻ¼╚▌ęūę²░l╩ął÷ī”Ī░ūāŽÓ╠ū└¹Ī▒Ą─ę╔æ]Ż¼╚¶─╝┘Y┼c└Ēžöė├═Š╬┤ć└Ė±ģ^ĘųĢ■ė|┼÷▒O╣▄╝tŠĆĪŻ

ėøš▀ūóęŌĄĮŻ¼╔Ļ═©┐ņ▀fį┌─╝╝»šf├„Ģ°ųą┴ą╩Š┴╦Ī░╠ßšł═Č┘Yš▀╠žäeūóęŌĄ─’LļUĪ▒ĪŻŲõųąŻ¼ųž³c╠ß╝░┴╦─╝═ČĒŚ─┐ŽÓĻP’LļUŻ║į┌įOéõ╝░▄ć▌v═Č╚ļ╩╣ė├║¾Ż¼ŽÓĻPš█┼f┘Mė├īóėą╦∙į÷╝ėŻ¼į┌śIäš┴┐ŽÓī”▌^╔┘Ą─ĄŁ╝ŠŻ¼╚ń«a─▄╬┤─▄Ą├ĄĮ│õĘų└¹ė├Ż¼īó┐╔─▄«a╔·å╬Ų▒┐ņ▀fĘ■äš│╔▒Š╔Ž╔²Īóė»└¹─▄┴”öé▒ĪĄ─’LļUĪŻ

ßśī”╔Ļ═©┐ņ▀f┤╦┤╬░ląą┐╔▐Dé∙┤µį┌Ą─Ųõ╦¹å¢Ņ}Ż¼ĪČĮøØ·ģó┐╝ł¾ĪĘīó│ų└mėĶęįĻPūóĪŻŻ©ėøš▀ĪĪģŪė└ĪĪ└Ņūė▌ĘŻ®

|